Spis treści

Jakie są zalety i wady debetu na koncie?

Debet na koncie to rozwiązanie, które ma swoje korzyści oraz wady. Przede wszystkim, jego znaczącą zaletą jest:

- możliwość natychmiastowego dostępu do dodatkowych funduszy w sytuacjach kryzysowych,

- szybki proces uruchomienia debetu, który zazwyczaj polega głównie na wypełnieniu prostego wniosku,

- finansowa elastyczność.

Niemniej jednak, korzystanie z debetu wiąże się z pewnym ryzykiem. Możemy wpaść w pułapkę niekontrolowanego zadłużenia, a łatwość wydawania pieniędzy, które nie są nasze, może prowadzić do kłopotów. Ważne jest również, aby być świadomym ewentualnych dodatkowych kosztów, takich jak opłaty związane z debetem i jego oprocentowaniem, które mogą szybko wzrosnąć, zwłaszcza w przypadku opóźnień w spłacie. Dlatego zrozumienie zarówno zalet, jak i wad debetu jest niezbędne dla zdrowego podejścia do zarządzania naszymi finansami.

Jakie ryzyka związane są z korzystaniem z debetu?

Korzystanie z debetu na koncie wiąże się z szeregiem ryzyk, które mogą prowadzić do poważnych kłopotów finansowych. Kluczowym zagrożeniem jest niekontrolowane zadłużenie, które może mieć miejsce, gdy właściciel debetu wydaje więcej, niż ma na koncie. W rezultacie dług zaczyna rosnąć, co skutkuje wyższymi kosztami w postaci odsetek i dodatkowych opłat za niewłaściwą obsługę. Niedotrzymywanie terminów spłat wpływa również negatywnie na historię kredytową, co może skomplikować przyszłe starania o kredyty. Osoby, które mają trudności z uregulowaniem debetu, mogą napotykać przeszkody w negocjacjach dotyczących warunków kolejnych zobowiązań finansowych.

Dlatego tak istotne jest:

- regularne sprawdzanie salda debetowego,

- kontrolowanie wydatków,

- unikanie spirali zadłużenia.

Warto być też czujnym na pokusa wydawania pieniędzy, których brakuje w budżecie, ponieważ może to prowadzić do nieplanowanych kosztów i dodatkowych problemów. Szczegółowe planowanie budżetu i umiejętność rozróżniania istotnych wydatków od tych mniej ważnych są kluczowymi elementami odpowiedzialnego zarządzania finansami osobistymi. Zrozumienie potencjalnych konsekwencji związanych z debetem jest niezbędne, aby podejmować świadome decyzje finansowe.

Jakie dodatkowe opłaty mogą wystąpić przy aktywnym debecie?

Aktywny debet wiąże się z różnymi dodatkowymi opłatami, które należy wziąć pod uwagę. Przede wszystkim warto zwrócić uwagę na:

- koszt jego odnawiania, który zazwyczaj naliczany jest co miesiąc,

- opłaty za przekroczenie ustalonego limitu,

- ścieżkę śledzenia odsetek związanych z wykorzystaną kwotą, która może różnić się w zależności od banku oraz specyficznej tabeli opłat i prowizji.

Warto wiedzieć, że w pierwszych dwóch miesiącach korzystania z debetu często można skorzystać z atrakcyjnych promocji, które pozwalają na zmniejszenie tych kosztów. Po tym czasie opłaty mogą jednak znacząco wzrosnąć, zwłaszcza w przypadku:

- przekroczenia limitu,

- nieterminowych spłat.

Dodatkowe koszty mogą się także różnić w zależności od typu konta, które posiadamy. Na przykład:

- konto bez opłat,

- konto przeznaczone dla młodych,

- często oferują zdecydowanie lepsze warunki oprocentowania debetu.

Dlatego istotne jest, aby dokładnie analizować warunki korzystania z debetu oraz regularnie sprawdzać tabelę opłat swojego banku. Tylko w ten sposób można uniknąć nieprzyjemnych zaskoczeń finansowych.

Jak debet wpływa na zarządzanie finansami osobistymi?

Debet na koncie odgrywa istotną rolę w zarządzaniu osobistymi finansami. Może stać się cennym wsparciem w nagłych sytuacjach, zapewniając dostęp do dodatkowych funduszy. To szczególnie pomocne w kryzysowych momentach, gdy elastyczność w wydatkach okazuje się kluczowa. Dzięki debetowi możliwe jest łatwiejsze pokrywanie nieprzewidzianych kosztów, co daje poczucie bezpieczeństwa.

Niemniej jednak, jego użytkowanie niesie ze sobą ryzyko niekontrolowanego zadłużenia, co dotyczy wielu osób, które często wydają więcej, niż naprawdę mogą. Taka sytuacja może prowadzić do przewlekłych długów, co jest niebezpieczne i stresujące. Przekroczenie limitów debetowych oraz niedbałe zarządzanie saldem często skutkuje wysokimi opłatami oraz niekorzystnymi odsetkami, a to w efekcie negatywnie odbija się na osobistym budżecie.

Aby skutecznie posługiwać się debetem, warto regularnie śledzić stan swojego konta oraz mądrze planować wydatki. Stawianie sobie ograniczeń i unikanie impulsywnych zakupów są krokami, które mogą znacząco poprawić kontrolę nad finansami. Istotne jest, aby zdawać sobie sprawę z wysokich kosztów związanych z debetem oraz ich potencjalnych konsekwencji. Taka świadomość jest kluczowa dla utrzymania zdrowego budżetu i uniknięcia wpadnięcia w pułapkę zadłużenia.

Dobre strategie zarządzania finansami mogą znacznie pomóc w tej kwestii. Jednak zawsze należy pamiętać o ostrożności i samodyscyplinie, aby debet nie stał się ciężarem. Ważne jest zatem, aby umiejętnie balansować pomiędzy korzyściami a zagrożeniami, aby efektywnie zarządzać osobistymi finansami.

Jak kontrolować debet, aby uniknąć niekontrolowanego zadłużenia?

Aby skutecznie zarządzać debetem i unikać problemów finansowych, warto wykonać kilka kluczowych kroków:

- regularne sprawdzanie salda debetowego,

- ustalenie limitów transakcyjnych,

- korzystanie z narzędzi do budżetowania oraz aplikacji finansowych,

- ustawienie powiadomień SMS lub e-mail o niskim saldzie,

- ograniczenie impulsywnych zakupów oraz staranne planowanie wydatków.

Dzięki tym działaniom jesteśmy w stanie na bieżąco kontrolować dostępne środki i zapobiegać nieprzewidzianym wydatkom. Ignorowanie powiadomień o niskim saldzie oraz brak regularnego przeglądania swojego stanu konta to najczęstsze pułapki, które mogą prowadzić do zadłużenia. Świadomość swoich wydatków i dyscyplina w zarządzaniu finansami to klucze do uniknięcia finansowych problemów związanych z debetem.

Jak spłacić debet na koncie?

Aby uregulować debet na koncie, najpierw należy wpłacić pieniądze na rachunek, z którego dany debet został wykorzystany. Spłata uznawana jest za zakończoną, gdy saldo na koncie wynosi przynajmniej 0,00 zł. Kluczowe jest, aby realizować spłaty w ustalonych terminach, dzięki czemu można uniknąć dodatkowych opłat oraz negatywnych konsekwencji dla swojej historii kredytowej.

Pamiętaj, że środki muszą znajdować się na koncie w dniu rozliczenia debetu. Jeśli po dokonaniu wpłaty saldo nadal jest ujemne, oznacza to, że nie w pełni spłacono zadłużenie. Aby efektywnie zarządzać spłatą, warto rozważyć negocjacje warunków z bankiem, co może poprawić sytuację.

Systematyczne śledzenie wydatków oraz terminowe dokonywanie wpłat są niezbędne do odpowiedzialnego gospodarowania finansami. Taki sposób działania pozwoli uniknąć spiralnego zadłużenia i przywrócić równowagę w finansach.

Jakie są możliwości rezygnacji z debetu na koncie?

Zrezygnowanie z debetu na koncie to ważny krok w zarządzaniu swoimi finansami, a można to zrobić na kilka sposobów. Najpopularniejsze metody obejmują:

- złożenie dyspozycji za pomocą serwisu internetowego banku, takiego jak iPKO,

- korzystanie z aplikacji mobilnej, na przykład IKO,

- skontaktowanie się z infolinią,

- odwiedzenie najbliższego oddziału banku.

Zanim podejmiesz decyzję o rezygnacji, warto sprawdzić stan swojego konta. To pomoże upewnić się, że usunięcie debetu nie wpłynie negatywnie na codzienne transakcje. Co istotne, proces ten nie wiąże się z zamknięciem konta osobistego. Szczegółowe informacje nt. wyłączenia debetu znajdziesz w sekcji „Moje sprawy” w bankowości elektronicznej. Przy wyborze metody rezygnacji, zwróć uwagę na wymagane kroki oraz przygotuj wszystkie niezbędne dokumenty, jeśli zajdzie taka potrzeba. Przestrzeganie odpowiedniej procedury podczas składania dyspozycji jest niezwykle ważne dla skutecznego usunięcia debetu. Regularne kontrolowanie stanu konta oraz debetu sprzyja lepszemu zarządzaniu finansami osobistymi.

Jak złożyć dyspozycję rezygnacji z debetu w serwisie internetowym?

Aby zrezygnować z debetu w serwisie bankowym, postępuj zgodnie z kilkoma prostymi krokami:

- Zaloguj się na swoje konto w bankowości elektronicznej, na przykład w iPKO.

- Poszukaj sekcji, w której możesz zarządzać kontem; tam znajdziesz opcję rezygnacji z debetu.

- Złóż wniosek o usunięcie debetu, zazwyczaj wymagający wypełnienia formularza, w którym potwierdzisz swoją decyzję.

- Dokonaj autoryzacji, najczęściej poprzez wpisanie kodu, który otrzymasz w SMS-ie od swojego banku.

- Sprawdzaj regularnie stan swojego konta, aby upewnić się, że debet został faktycznie usunięty.

Warto pamiętać, że rezygnacja z debetu nie oznacza zamknięcia konta osobistego, co jest ważne dla codziennych operacji finansowych. Kiedy te wszystkie etapy zostaną ukończone, Twoja prośba powinna zostać zarejestrowana w systemie bankowym.

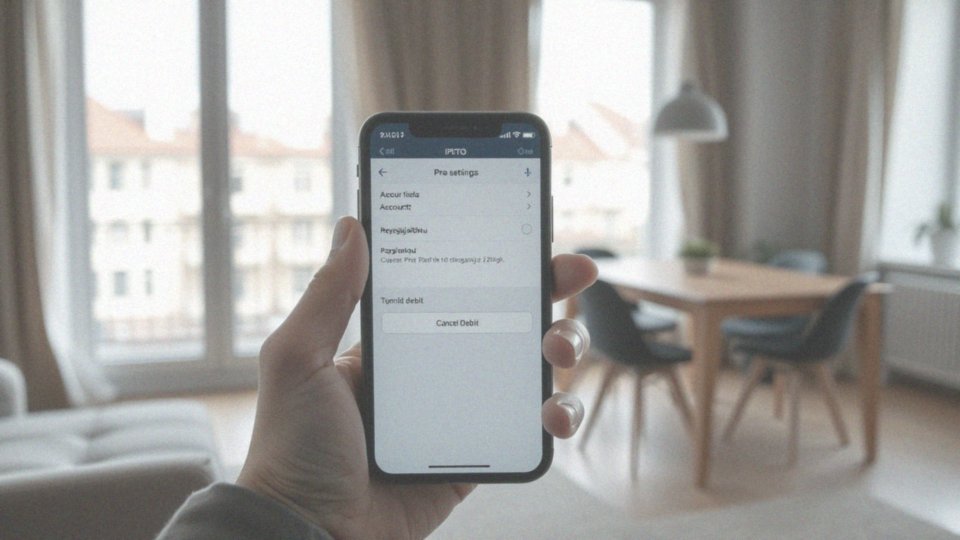

Jak wyłączyć debet przez aplikację mobilną?

Aby wyłączyć debet w mobilnej aplikacji, takiej jak bank PKO, wystarczy postępować zgodnie z kilkoma prostymi wskazówkami. Na początku uruchom aplikację i zaloguj się na swoje konto. Następnie znajdź sekcję:

- zarządzania kontem,

- ustawienia.

W tym miejscu powinna być dostępna opcja dezaktywacji debetu. Jeśli korzystasz z aplikacji IKO, przejdź do zakładki „Moje produkty” i wybierz odpowiednie konto. Kliknij ikonę z trzema kropkami, aby otworzyć menu, w którym znajdziesz możliwość wyłączenia debetu. Pamiętaj, że może być konieczne potwierdzenie tożsamości; warto mieć pod ręką kod PIN lub być gotowym do wykorzystania biometrii.

Dezaktywacja debetu to doskonały sposób na skuteczniejsze zarządzanie swoimi finansami, co z kolei wpływa na lepsze planowanie budżetu. Regularne sprawdzanie stanu konta pomoże Ci unikać niespodziewanych sytuacji finansowych oraz zminimalizować ryzyko popadnięcia w długi. Podjęcie tych kroków jest kluczowe dla zdrowego podejścia do osobistych finansów i zapewnia większą kontrolę nad Twoimi wydatkami.

Jak wypełnić formularz wniosku o usunięcie debetu?

Aby usunąć debet z konta, należy zacząć od wypełnienia odpowiedniego formularza. Niezbędne będą Twoje dane osobowe, takie jak:

- imię,

- nazwisko,

- adres,

- numer konta, z którego planujesz wycofać debet.

Warto również określić powód tej decyzji. Przed wysłaniem formularza, upewnij się, że dobrze zapoznałeś się z zasadami rezygnacji oraz wymaganymi oświadczeniami, które musisz zaznaczyć. Rekomenduję dokładne sprawdzenie poprawności wszystkich wprowadzonych informacji, aby uniknąć późniejszych problemów z przetwarzaniem wniosku.

Kolejnym istotnym krokiem jest zweryfikowanie stanu konta. Sprawdź, czy nie ma zaległych płatności, które mogą mieć wpływ na proces dezaktywacji debetu. Gdy już wypełnisz formularz, zatwierdź go przy użyciu jednej z dostępnych metod autoryzacji bankowości internetowej, takich jak:

- kod SMS,

- inny sposób uwierzytelnienia, który oferuje Twój bank.

Po zakończeniu całej procedury dobrze jest regularnie monitorować stan swojego konta, aby upewnić się, że debet został skutecznie usunięty. Decyzja o rezygnacji z debetu jest często korzystna, ponieważ pozwala uniknąć nadmiernych kosztów oraz ryzyka zadłużenia, co pełni kluczową rolę w efektywnym zarządzaniu finansami osobistymi.